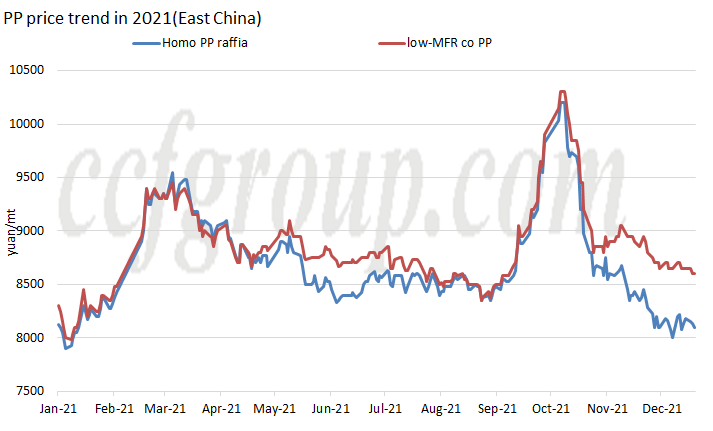

ભાવ વલણ

2021 માં, સમગ્ર ચીનનું સ્થાનિક PP ગ્રાન્યુલ માર્કેટ સમગ્ર વર્ષ દરમિયાન બે ભાવ શિખરો સાથે "M" વલણ દર્શાવે છે, પ્રથમ ટોચ માર્ચની શરૂઆતમાં અને બીજી ઓક્ટોબરના મધ્યમાં, જે 2019 પછી સૌથી વધુ છે.

ફેબ્રુઆરીના મધ્યથી અંતમાં, PPના ભાવમાં તીવ્ર વધારો થયો.એક તરફ, તે વધતા વાયદા સાથે સંબંધિત હતું, તો બીજી તરફ, ભારે હવામાનને કારણે ઘણા વિદેશી પ્લાન્ટ્સ બંધ થઈ ગયા.પુરવઠા અને માંગના ટૂંકા ગાળાના અસંગતતાને કારણે આયાતી પીપી માર્કેટમાં તીવ્ર વધારો થયો.ચાઇના સ્થાનિક નિકાસ આર્બિટ્રેજ વિન્ડો ખુલી, અને RMB હાજર ભાવ તે મુજબ વધ્યા.

સપ્ટેમ્બરમાં, પીપીના ભાવમાં વધારો થયો હતો, મુખ્યત્વે ઓગસ્ટના અંતમાં બજારમાં દ્વિ નિયંત્રણ નીતિના ઝડપી પ્રસારણને કારણે, પુરવઠા અને માંગથી ખર્ચમાં સ્થાનાંતરિત થતા ભાવ પ્રેરક પરિબળ અને દરેક ઉત્પાદન પ્રક્રિયામાં રોકડ પ્રવાહ સંપૂર્ણ હતો. નુકસાન, ખાસ કરીને કોલસા આધારિત પીપી અને મિથેનોલ આધારિત પીપીમાં.

ક્ષમતા

| પ્રોપિલિનના સ્ત્રોતો | પ્રદેશ | કંપની | ક્ષમતા (KTA) | સ્ટાર્ટઅપ સમય |

| તેલ આધારિત | ઉત્તરપૂર્વ ચીન | Haiguolongyou #1 | 200 | 2021.2 |

| તેલ આધારિત | ઉત્તરપૂર્વ ચીન | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | ઉત્તર ચીન | ડોંગમિંગ હેંગચાંગ કેમિકલ | 200 | 2021.3 |

| તેલ આધારિત | ઉત્તર ચીન | સિનોપેક તિયાનજિન લિયાન્હે II | 200 | 2021.5 |

| પીડીએચ | પૂર્વ ચીન | ઓરિએન્ટલ એનર્જી II #1 | 400 | 2021.5 |

| પીડીએચ | પૂર્વ ચીન | ઓરિએન્ટલ એનર્જી II #2 | 400 | 2021.6 |

| તેલ આધારિત | મધ્ય ચાઇના | સિનોપેક-એસકે (વુહાન) પીસી #3 | 300 | 2021.6 |

| તેલ આધારિત | દક્ષિણ ચીન | ફુજિયન ગુલી પેટ્રોકેમિકલ | 350 | 2021.8 |

| તેલ આધારિત | ઉત્તરપૂર્વ ચીન | પેટ્રો ચાઇના લિયાઓયાંગ પીસી (ક્ષમતા વૃદ્ધિ) | 300 | 2021.8 |

| પીડીએચ | ઉત્તર ચીન | કિંગદાઓ જીનેંગ ટેકનોલોજી I | 450 | 2021.9 |

| કુલ | 3150 | |||

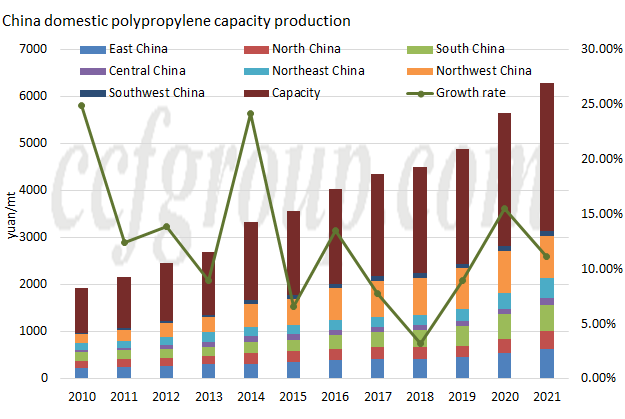

નવા સ્ટાર્ટ-અપ્સના પરિપ્રેક્ષ્યમાં, 2021 માં ઉત્પાદન ક્ષમતાના ઝડપી વિસ્તરણનું વર્ષ હજુ પણ છે. નવી ઉત્પાદન ક્ષમતા 2020 માં 3.8 મિલિયન ટન/વર્ષ જેટલી સારી ન હોવા છતાં, નવી ક્ષમતા હજુ પણ 3 મિલિયન ટન/વર્ષથી વધુ છે. વર્ષ, 3.15 મિલિયન ટન/વર્ષ સુધી પહોંચે છે અને કુલ ઉત્પાદન ક્ષમતા 31.405 મિલિયન ટન/વર્ષે પહોંચે છે.એવું નોંધવામાં આવે છે કે ઝેજિયાંગ પેટ્રોલિયમ અને કેમિકલ II ના 450kt/year PP પ્લાન્ટ #1નું નજીકના ભવિષ્યમાં ટ્રાયલ-રન કરવામાં આવ્યું છે, અને તે ડિસેમ્બરના અંતમાં/જાન્યુઆરીની શરૂઆતમાં વ્યાવસાયિક ઉત્પાદન શરૂ કરે તેવી અપેક્ષા છે.

વિતરણ વિસ્તારની દ્રષ્ટિએ, નવા PP પ્લાન્ટનું ઉત્પાદન મુખ્યત્વે ઉત્તરપૂર્વ ચીન (850kt/વર્ષ), ઉત્તર ચાઇના (850kt/વર્ષ) અને પૂર્વ ચીન (800kt/વર્ષ)માં કેન્દ્રિત છે, અને ત્યાં કોઈ નવી ઉત્પાદન ક્ષમતા નથી. ઉત્તરપશ્ચિમ અને દક્ષિણપશ્ચિમ પ્રદેશો.

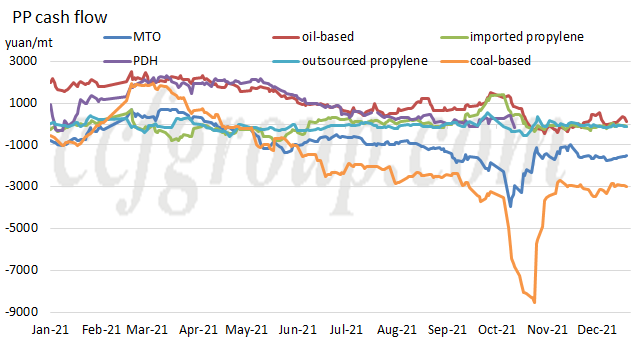

રોકડ પ્રવાહ

| ઉત્પાદન પ્રક્રિયા | પીપી ગ્રાન્યુલ | પીપી પાવડર | ||||

| તેલ આધારિત | કોલસા આધારિત | MTO | પીડીએચ | આયાતી પ્રોપીલીન | શેન્ડોંગ પ્રોપીલીન | |

| 2019 | 1859.26 | 1416.38 | 391.37 | 2017.74 | 387.47 | 207.59 |

| 2020 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 | 1098.54 | -1700.41 | -894.49 | 702.35 | -51.84 | -72.24 |

દરેક ઉત્પાદન પ્રક્રિયાના રોકડ પ્રવાહના આધારે, PP ના રોકડ પ્રવાહને 2021 માં કાચા માલની વધતી કિંમતને કારણે નોંધપાત્ર રીતે અસર થઈ છે. ડિસેમ્બર 22 સુધીમાં, માત્ર તેલ આધારિત PPએ નફો કર્યો હતો.વાર્ષિક સરેરાશ સ્તરથી, તેલ આધારિત PP અને પ્રોપેન ડિહાઈડ્રોજનેશન આધારિત PPનો રોકડ પ્રવાહ નફાકારક રહ્યો, પરંતુ તે 2020 ની સરખામણીમાં નોંધપાત્ર રીતે સંકોચાઈ ગયો છે, જ્યારે અન્ય મૂળભૂત રીતે નકારાત્મક થઈ ગયો છે.

Chinatexnet.com થી

પોસ્ટ સમય: ડિસેમ્બર-28-2021